令和元年台風第19号により借金等の返済が困難となった被災者の方へ

令和元年10月18日

Q1 令和元年台風第19号により被災して経済的に苦しい状況になり,借金等の返済を続けていくことが難しくなってしまいました。今までの債務を整理して生活を立て直したいのですが,裁判所を利用する手続としてどのようなものがありますか。

借金等の返済が困難になった個人又は法人が債務を整理するために裁判所を利用する手続としては,(1)特定調停手続,(2)再生手続,(3)破産手続が用意されています。

(1) 特定調停手続 (クリックすると,詳しい説明を御覧になることができます。)

調停委員会の仲介で債務者(借金等を負っている方)と債権者(借金等の返済先)が借金等の減免や返済方法などについて話し合い,将来の返済計画を決める手続であり, 当事者同士の話合いによる債務整理手続であることから,簡易,迅速かつ柔軟な解決を図ることが可能です。

また,被災者の方を対象に,申立手数料を免除する特例が施行されています(詳しくはこちらを御覧ください。)。

(2) 再生手続 (クリックすると,詳しい説明を御覧になることができます。)

債務者の借金等の額を確定した上,将来の借金等の支払計画(再生計画)を定めることにより債務者の事業や経済生活の再生を図る手続です。

破産手続が債務者の財産の清算を行う「清算型」の手続であるのに対し,再生手続は,債務者が再生計画に従って債務の弁済を行いながら事業や経済生活の再建を図る「再建型」の手続であることから,借金等の返済を行いながら事業や経済生活を継続したい方に適した手続といえます。

また,特定調停手続で定められた返済計画等の内容は,合意した債権者にしか効力が及びませんが,再生手続において,裁判所の認可を受けて再生計画が成立すると,当該再生計画に反対した債権者も拘束されることになります。

(3) 破産手続 (クリックすると,詳しい説明を御覧になることができます。)

債務者の全財産を充てても借金等を返済できなくなった場合に,債務者の財産を金銭に換えて債権者に公平に分配する手続です。 破産手続では,残った借金等の支払義務を免除する免責制度を併せて利用することで,これまでの借金等を無しにして再出発を図るのに適しています。

なお,これらの手続に関し,御不明の点がございましたら,次の各機関にお問い合わせください。

○ お住まいの地域を管轄する地方裁判所又は簡易裁判所

※ 具体的な裁判所の所在地や管轄区域は,裁判所のウェブサイトを御確認ください。

○ 法テラス(日本司法支援センター)

被災者専用フリーダイヤル:0120-078309

ウェブサイトはこちら

Q2 令和元年台風第19号により住宅ローンが残ったままの自宅が倒壊してしまい,今後の生活をどのようにして立て直したらよいか分かりません。ローンの支払が不能となれば,破産手続をとらなければならないのでしょうか。

債務者が,裁判所を利用せずに,債権者である金融機関等と直接話合いを行うことによって借金等の減免を含めた返済計画などを決め,債務を整理することも可能です。

また,令和元年台風第19号により被災した影響で,住宅ローンなどの債務の弁済ができない又は近い将来において弁済することができないことが確実と見込まれるなどの一定の要件を満たす個人債務者は,「自然災害による被災者の債務整理に関するガイドライン」を利用して,破産手続などの法的倒産手続によらずに,債権者である金融機関に債務整理を申し出ることも可能です(ただし,裁判所の特定調停手続 を利用することが必要になります。)。

なお,同ガイドラインの特徴,活用のメリットや手続の流れを知りたい方は,一般社団法人全国銀行協会のウェブサイトを御覧ください。

Q1 どのような人が特定調停手続を利用することができますか。

金銭の支払義務を負っていて,次のいずれかに当たる個人又は法人(「特定債務者」といいます。)が利用することができます。

(1) 支払不能(返済時期の来た借金等を一般的かつ継続的に返済することができない状態)に陥るおそれのある個人又は法人

(2) 事業の継続に支障を来すことなく返済時期の来た借金等を返済することが困難である事業者(個人又は法人)

(3) 債務超過(負担する借金等が資産を上回る状態)に陥るおそれのある法人

Q2 特定調停手続の流れについて教えてください。

調停期日では,裁判官(又は民事調停官)と専門的な知識経験を有する民事調停委員とで組織される調停委員会の仲介により,債務者と債権者との間で残った借金等の額や返済計画の確定のための話合いが行われます。

その話合いによって,債務者と債権者が合意に達した場合は,調停成立となり,債務者は,合意の内容に従って債権者に借金等を返済していくことになります。

Q3 話合いがまとまらないと,どうなるのですか。

話合いがまとまらず,調停が成立する見込みがない場合であっても,裁判所は,民事調停委員の意見を聴き,当事者の公平を考えて,適切と思われる返済方法等を決定することができます(この決定を「調停に代わる決定」といいます。)。

この決定に対して当事者から異議が出なければ,その決定内容が確定し,債務者は,それに従って借金等の返済を行うことになります。

それ以外の場合は,調停不成立となります。

Q4 特定調停の申立てをするには,どのくらいの費用がかかりますか。

通常であれば,特定調停を含む民事調停の申立てをするには,裁判所に一定の額の申立手数料を納めていただく必要があります。

ただし,令和元年10月10日(令和元年台風第19号による災害の発生日)に,災害救助法の適用対象地域に住所等を有していた方が,令和元年台風第19号による災害に起因する民事に関する紛争について,令和4年9月30日までに裁判所に民事調停の申立てをする場合は,特例により,申立手数料が免除されることとされています。

※ 災害救助法の適用対象地域については,内閣府ホームページ「防災情報のページ」を御覧ください。

この特例により,特定調停の申立てについても,申立手数料が免除されます。

Q1 再生手続について教えてください。

再生手続には,通常の再生手続と,その特則である個人再生手続があります。

法人の場合は,通常の再生手続のみ利用できますが,個人の場合は,通常の再生手続のほか,それをより簡素化した個人再生手続の利用も可能です。

個人再生手続には,「小規模個人再生手続」と「給与所得者等再生手続」の2種類の手続があります。

Q2 通常の再生手続の流れについて教えてください。

裁判所は,債務者からの再生手続開始の申立てを受けて,再生手続開始の決定をします。

この決定がされると,債務者に対して債権(貸金等の請求権)を有する債権者は,債権の届出を求められます。債務者は,自らの財産状況を調査し,将来の返済計画案(再生計画案)を作成し,裁判所に提出します。再生計画案における返済期間は10年以内にする必要があります。

裁判所は,その再生計画案を決議に付します。再生計画案は,議決権を有する債権者の過半数が賛成し,かつ,その債権額の合計が全債権者の債権総額の2分の1以上の額に当たるときに可決され,裁判所の認可決定を受けます。

認可決定が確定すると,債務者は,再生計画に定めのない借金等の支払を免除され,再生計画に従って支払義務のある借金等の返済を行うことになります。

Q3 小規模個人再生手続について教えてください。

小規模個人再生手続は,住宅ローン等を除いた借金等の総額が5000万円以下で,将来において継続的に又は反復して収入を得る見込みのある方が利用できる手続です。

この手続では,原則として3年間(最長でも5年間)のうちに,3か月に1回以上の割合で借金等の返済をする内容の再生計画を作成することを要するほか,再生計画に基づく返済総額(「計画弁済総額」といいます。)が一定の金額以上でなければ再生計画の認可を受けられない旨の定めがあります。

また,再生計画案の決議は,通常の再生手続と異なり,同意しない債権者が半数未満で,その債権額の合計が全債権者の債権総額の2分の1以下であれば可決とみなされます。

Q4 給与所得者等再生手続について教えてください。

給与所得者等再生手続は,小規模個人再生手続の対象者のうち,サラリーマンなど将来の収入を確実かつ容易に把握することが可能な方を対象とする手続です。

債務者の収入や家族構成等を基に可処分所得(年収から生活に必要な費用を差し引いた額)を算出し,その2年分以上の額を返済の原資に充てることを条件として,再生計画の成立に通常必要とされる再生計画案の決議を省略するなど,小規模個人再生よりも更に手続を簡素化したものです。

Q5 住宅ローン債務を負っているのですが,住宅は手放さなければいけないのですか。

住宅ローンのための抵当権は,再生手続開始後であっても抵当権者が自由に実行できるので,債務者が住宅を手放さなければならない事態も想定されます。

そこで,経済的に行き詰まった債務者が住宅を手放すことなく生活の再建を図ることができるよう,再生手続では,住宅資金特別条項に関する特則が設けられています。

この特則は,住宅の購入やリフォームなどのための住宅ローン債権で抵当権が設定されているものがある場合には,住宅ローン債権者との事前協議を行った上で,返済期間の延長などをする特別の条項を再生計画に定めることができるというものです。

この再生計画が認められたときは,その再生計画に従って返済をすれば,住宅を手放さずに済みます。

Q1 破産手続の流れについて教えてください。

破産手続を進めるための費用の有無によって,流れが異なります。その概要は次のとおりです。

債務者がその財産をもって破産手続を進めるための費用を支払うことができない場合は,裁判所は,破産手続開始の決定と同時に破産手続を終了する旨の決定をします(このような決定を「同時廃止決定」といいます。)。

一方,債務者がこのような費用を支払うことができる場合は,破産手続開始の決定後,裁判所から選任された破産管財人が,債務者の財産を換価し,債権者に対する公平な分配(「配当」といいます。)を行います。 この場合,破産管財人は,債務者の財産状況の調査を行い,債務者の財産を売却するなどして換価するとともに,債権者が有する債権(貸金等の請求権)の調査を行います。

その結果,債権者に対し配当する十分な財産がないことが判明した場合,裁判所は,その時点で破産手続を終了する旨の決定をします。

他方,債権者に対し配当する十分な財産がある場合は,破産管財人が財産を換価して債権者に配当し,破産手続は終了します。

Q2 破産手続と並行して行われる「免責」とは,どのような手続ですか。

免責とは,個人債務者について,借金等の支払義務を免除して経済的な立ち直りを助ける手続です。 免責手続において,裁判所は,債権者や破産管財人の意見を聴いた上で,免責を不許可にする事由がないと判断すれば,免責許可決定を行います。

Q3 免責されない場合もあるのですか。

債務者が債権者を害する目的で財産を減少させること,裁判所や破産管財人の調査に協力しないこと,浪費やギャンブルによって多額の借金等を負ったことなどは,免責不許可事由とされていますので,このような事由がある場合には,原則として免責されません。

また,免責が許可される場合であっても,税金,罰金,子の養育費などについては支払義務が免除されないので,破産手続終了後も,その支払義務は残ります。

Q4 破産手続をとると,一定の職業に就けないなどの制約があるのですか。

破産手続が開始されると,債務者は,弁護士・公認会計士・警備員などの一定の職業に就くことができなくなりますが, 免責許可決定が確定した場合は,このような制約はなくなります(これを「復権」といいます。)。

Q5 破産手続をとると,手元の財産は無くなってしまうのですか。

破産手続開始の時に債務者が有する財産は,換価の対象となって債権者への配当に充てられますが,債務者が破産手続開始後も生活を継続できるよう,一定の財産については換価の対象から除かれます。

このような財産のことを「自由財産」といい,例えば,(1)99万円までの現金,(2)差押えが禁止されている財産,(3)債務者が破産手続開始後に新たに取得した財産などが該当します。

また,これ以外の財産であっても,裁判所は,債務者の生活の状況,破産手続開始時点で債務者が有していた財産の種類及び額,債務者が収入を得る見込みなどの事情を考慮して,自由財産の範囲を拡張することができます。これにより,例えば,99万円を超える現金や,自動車,電話,ストーブ等の生活に必要な財産も,自由財産に含まれることがあります。

今回の令和元年台風第19号により被災した方についても,住宅を失っているか,就職の見込みはどうか,扶養すべき者を抱えているのかなどといった個々の事情を踏まえ,必要な範囲で自由財産の範囲が拡張される余地があります。

Q6 破産手続において「自由財産」に該当する,差押えが禁止されている財産には,どのようなものがあるのですか。

差押えが禁止される財産は,民事執行法のほか各種の法律によって定められています。

具体的には,民事執行法では,生活に欠くことのできない家財道具,農業経営者がその業務に欠くことのできない器具,給料及び退職金請求権の4分の3などが差押禁止財産とされています。

また,台風に関連して支給される災害弔慰金,災害障害見舞金及び被災者生活再建支援金が,差押禁止財産となっています(災害弔慰金の支給等に関する法律,被災者生活再建支援法)。

これら差押禁止財産は,破産手続において換価の対象から除かれる「自由財産」(Q5参照)に該当するので,債務者は,破産手続開始後も上記の金銭を手元に残すことができます。

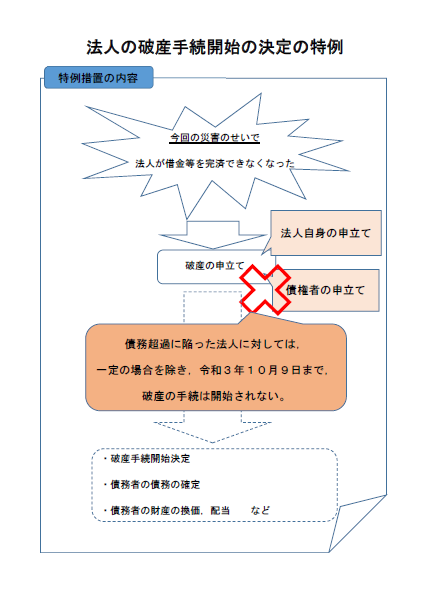

Q7 令和元年台風第19号が原因で,私の経営する会社は,借金等を全額返済することができなくなってしまいました。できることならば,破産をせずに事業を立て直したいのですが,債権者から破産の申立てをされたら,破産して廃業しなければいけなくなるのですか。

破産手続開始の申立ては,債務者自らがする場合のほか,債権者もすることができます。 しかし,令和元年台風第19号により被災した法人が債務超過(負担する借金等が資産を上回る状態)に至ったとしても,それは令和元年台風第19号に起因する一時的なものであり,一定期間事業を継続することなどにより,このような法人が債務超過の状態から抜け出すことは可能と考えられます。

そこで,そのような企業に資産状態を立て直す機会を与えるため,令和元年台風第19号により被災して債務超過になった法人に対しては,債権者から破産手続開始の申立てをされたとしても,令和3年10月9日までは,破産手続開始の決定ができないこととされています(令和元年台風第19号による災害についての特定非常災害及びこれに対し適用すべき措置の指定に関する政令。同政令の詳細については,こちら(内閣府のホームページへリンクします。)を御覧ください。)。

ただし,その法人が清算中の場合,支払不能(返済時期の来た借金等を一般的かつ継続的に返済することができない状態)である場合又はその法人自ら破産手続開始の申立てをした場合は,事業を継続して債務超過から抜け出すということが考え難いので,この特例は適用されません。

■概要イメージ「法人の破産手続開始の決定の特例」【PDF】

Q8 その破産手続に関する特例は,被災地以外の会社に適用されることもあるのですか。

債務超過に陥る原因には,事務所が水没したなどの直接的な被害だけでなく,被災により営業の継続が不可能になった会社からの債権回収が困難になり,資産が減少したという間接的な被害も含まれます。

このような間接的な被害を受けた法人についても,被災により直接的な被害を受けた法人と同様,破産手続に関する特例が適用されます。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

リンク先のサイトはAdobe Systems社が運営しています。

※上記プラグインダウンロードのリンク先は2014年10月時点のものです。

法務省公式X

法務省公式X YouTube法務省チャンネル

YouTube法務省チャンネル