相続土地国庫帰属制度の負担金

令和5年2月15日

負担金の考え方

本制度においては、国が管理をすることとなった土地に関して、元々の土地の所有者が土地の管理の負担を免れる程度に応じて、国に生ずる管理費用の一部を負担していただくこととなっています。

そのため、土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません(法第10条1項)。

なお、10年分の管理費用相当額の納付が必要となるのは、帰属の承認を受けたときの一度のみです。

そのため、土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません(法第10条1項)。

なお、10年分の管理費用相当額の納付が必要となるのは、帰属の承認を受けたときの一度のみです。

負担金の金額について

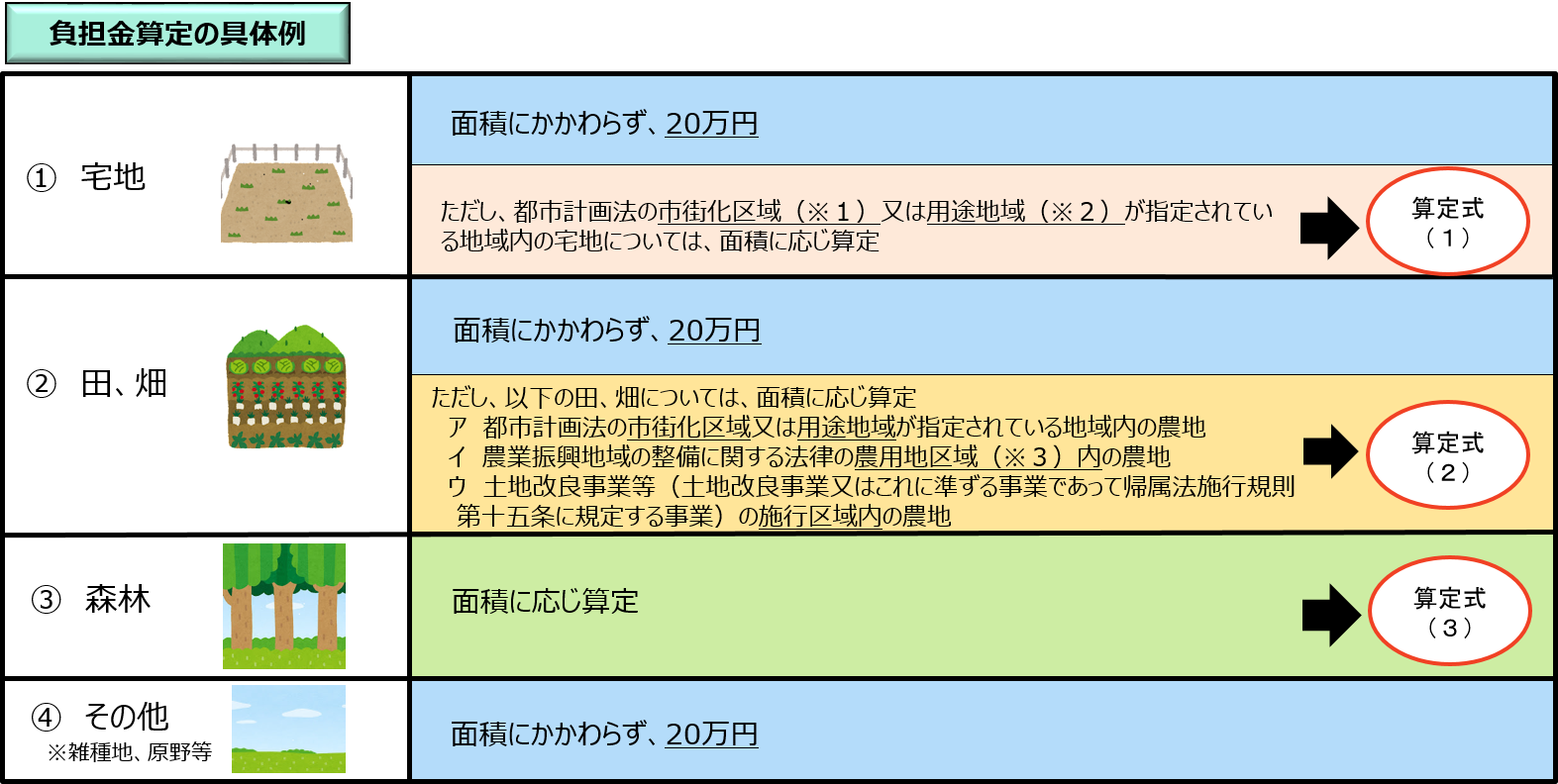

1 負担金の分類

帰属の承認を受けた土地がどのような種目に該当するか、またどのような区域に属しているかによって、負担金額が決定します。

政令で分類している種目や、面積に応じた算定が必要となる地域は以下のとおりです。

政令で分類している種目や、面積に応じた算定が必要となる地域は以下のとおりです。

(※1)

市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます(都市計画法(昭和43年法律第100号)第7条第2項)。

(※2)

用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域をいいます(都市計画法第8条第1項第1号)。

(※3)

農用地区域とは、自然的経済的社会的諸条件を考慮して総合的に農業の振興を図ることが必要であると認められる地域として指定された区域をいいます(農業振興地域の整備に関する法律(昭和44年法律第58号)第8条第2項第1号)。

2 負担金の算定式

1の表で算定式(1)~(3)の土地に該当する場合、以下の表の計算に基づいて負担金を算出します。

★上記の算定式(1)~(3)の対象となる土地をお持ちの方へ★

負担金額の自動計算シート(Excelファイル)はこちら

★上記の算定式(1)~(3)の対象となる土地をお持ちの方へ★

負担金額の自動計算シート(Excelファイル)はこちら

負担金の納付方法

国庫帰属の申請が承認された場合、法務局から申請者に対して、負担金の通知が送付されるとともに、負担金の納付に関する納入告知書が送付されます。

【支払い方法】

・ 納入告知書に記載されている負担金額を期限内(負担金の通知が到達した日の翌日から30日以内)に、納入告知書を添えて日本銀行(本店、代理店、歳入代理店(※))へ納付します。

※代理店、歳入代理店:歳入に係る国庫金を取扱う金融機関をいいます。

(都市銀行、ゆうちょ銀行、地方銀行、第二地方銀行、信用金庫、信用組合、農協・漁協等)

・ 承認申請者が共有者の場合は、代表者1人が納入告知書を受け取った上で、負担金を納付することとなります。

・ 法務局に直接現金をお持ちになって負担金を支払うことはできません。

【注意点】

※ 負担金が納付された時点で、土地の所有権が国に移転します。

※ 負担金が期限内(負担金の通知が到達した日の翌日から30日以内)に納付されない場合、国庫帰属の承認が失効しますので、ご注意ください。

国庫帰属の承認が失効した場合、同一土地について国庫帰属を希望する場合は、最初から申請し直していただく必要があります。

【支払い方法】

・ 納入告知書に記載されている負担金額を期限内(負担金の通知が到達した日の翌日から30日以内)に、納入告知書を添えて日本銀行(本店、代理店、歳入代理店(※))へ納付します。

※代理店、歳入代理店:歳入に係る国庫金を取扱う金融機関をいいます。

(都市銀行、ゆうちょ銀行、地方銀行、第二地方銀行、信用金庫、信用組合、農協・漁協等)

・ 承認申請者が共有者の場合は、代表者1人が納入告知書を受け取った上で、負担金を納付することとなります。

・ 法務局に直接現金をお持ちになって負担金を支払うことはできません。

【注意点】

※ 負担金が納付された時点で、土地の所有権が国に移転します。

※ 負担金が期限内(負担金の通知が到達した日の翌日から30日以内)に納付されない場合、国庫帰属の承認が失効しますので、ご注意ください。

国庫帰属の承認が失効した場合、同一土地について国庫帰属を希望する場合は、最初から申請し直していただく必要があります。

負担金額算定の特例

1 負担金額算定の特例の対象となる土地

承認申請者は法務大臣に対して、隣接する2筆以上の土地について、一つの土地とみなして、負担金の額を算定することを申し出ることができます(政令第6条)。

この特例の適用を受けた場合、隣接する2筆以上の土地を一筆分の負担金で国庫に帰属させることが可能となります。

面積に応じて負担金が変動する土地(森林など)である場合は、申出を行う2筆以上の土地の面積を合算して、当該面積で負担金額を算定します。

ただし、この特例が使用できるのは、隣接する土地が同じ種目である場合です。

例えば、同じ市街化区域外の宅地同士が隣接している場合は、これらを一つの土地とみなして、特例の申出ができますが、市街化区域外の宅地と森林が隣接している場合は、これらの土地を一つの土地とみなすことはできず、特例の申出はできないこととなります。

この特例の適用を受けた場合、隣接する2筆以上の土地を一筆分の負担金で国庫に帰属させることが可能となります。

面積に応じて負担金が変動する土地(森林など)である場合は、申出を行う2筆以上の土地の面積を合算して、当該面積で負担金額を算定します。

ただし、この特例が使用できるのは、隣接する土地が同じ種目である場合です。

例えば、同じ市街化区域外の宅地同士が隣接している場合は、これらを一つの土地とみなして、特例の申出ができますが、市街化区域外の宅地と森林が隣接している場合は、これらの土地を一つの土地とみなすことはできず、特例の申出はできないこととなります。

2 負担金額算定の特例の申出の方法

以下の記載例を参考にして、様式を使用して申出書を作成することができます。

☆ 申出書の記載例[PDF]

☆ 単独申出の場合の申出書の様式[Word]

☆ 共同申出の場合の申出書の様式[Word]

【注意点】

・本申出書は相続土地国庫帰属の承認申請書を提出した法務局の本局に提出してください。

・本申出書を提出できるのは、申請書提出時から法務局長による承認がされるまでの間です。

・複数の承認申請者による共同申出の場合、合算負担金の納入告知書を受領する申出人を必ず明示してください。

・申出をする法務局と承認申請書を提出した法務局が異なる場合には、提出した法務局も記載してください。

☆ 申出書の記載例[PDF]

☆ 単独申出の場合の申出書の様式[Word]

☆ 共同申出の場合の申出書の様式[Word]

【注意点】

・本申出書は相続土地国庫帰属の承認申請書を提出した法務局の本局に提出してください。

・本申出書を提出できるのは、申請書提出時から法務局長による承認がされるまでの間です。

・複数の承認申請者による共同申出の場合、合算負担金の納入告知書を受領する申出人を必ず明示してください。

・申出をする法務局と承認申請書を提出した法務局が異なる場合には、提出した法務局も記載してください。

|

|

相続土地国庫帰属制度のトップページはこちら |

法務省公式X

法務省公式X YouTube法務省チャンネル

YouTube法務省チャンネル